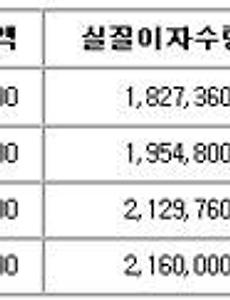

장마저축 비과세2 비과세, 세금우대, 저세율, 일반과세의 차이점과 실질금리 비교. 우리가 접하는 모든 금융 상품에는 이자에 대한 세금이 있습니다. 이런 세금을 직접 내지 않기 때문에 평소 예금/적금등의 금융상품에 가입하게 되면 금리를 우선을 치우치게 됩니다. 하지만 각 상품에 따라 세금의 적용방법도 틀리게됩니다. 오히려 금리보다 세금을 아끼는 것이 더 좋은 방법일때도 많습니다. 이런 세금의 적용에는 어떤 종류들이 있는지 알아 보겠습니다. 위에 표는 가장 세금의 적용을 가장 쉽게 나타낸 표입니다. 보통 일반과세의 예금을 들어다면 이자소득세율이 15.%가 되어 같은 금리라도 비과세가 되는 예금에 비해서 실질금리는 약 1%정도 차이가 나게 됩니다. 이는 기간이 늘어나는 장기저축일수록 그 금액은 더 커질 수 밖에 없겠죠~ 1. 일반과세 일반과세상품으로 금액한도나 별도의 자격에 상관없이 이자에.. 2010. 3. 5. 장마저축이란 장기주택마련저축이다. 이제 결혼할 나이가 되서 그런지 장마저축이니 소득공제니 비과세니 많은 용어들을 접할 기회가 많이 생깁니다. 장마저축이란 말도 요즘 자주 듣는 소린데 처음에는 무슨 여름에 소나기도 아니고 무슨소린지 몰랐습니다. 앞으로 보금자리를 위해 알아보던 중 장마저축이 장기주택마련저축을 줄여 말하는 것을 최근에야 알았습니다. 장마저축 = 장기주택마련 저축이 좋은 이유는 ? 1. 이자에 대에 비과세가 면제된다. 보통 예금이나 적금을 들게 되면 이자에 대한 세금을 내야 합니다. 이자에 대한 모든 세금(15.4%)내는 일반과세, 9.5%의 세금우대, 1.4% 저세율, 세금이 아예 없는 비과세등 저축에 대해서는 이자소득세율이 다릅니다. 장마저축을 7년이상 유지 하면 비과세 혜택을 받을 수 있습니다. 위에 표를 보면 알수 있듯.. 2010. 3. 5. 이전 1 다음